十三五期间,我国邮政业务总量和快递业务量保持25%~35%快速增长

一、行业规模增速快中放缓。

十三五期间,我国邮政业务总量从2016年的7397.2亿元增长到2020年的21053.2亿元,年均增长率达到29.9%,业务收入从2016年的5379.2亿元增长到2020年的11037.8亿元,年均增长率达到19.7%。全行业保持了较高的增长率,但增速有所放缓,特别是2017年以来,增速明显下降。

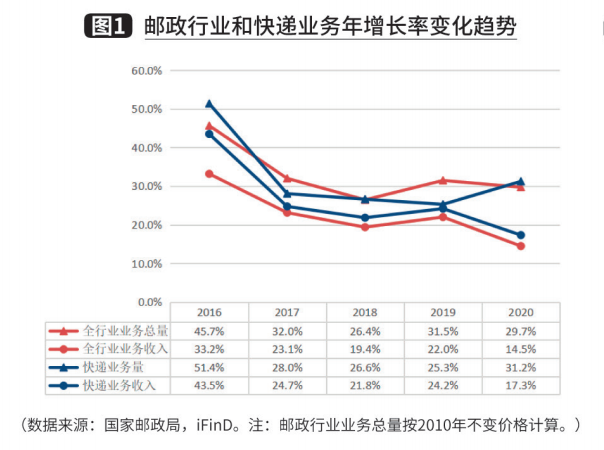

邮政行业和快递业务的业务量增速均超过收入增速(见图1),表明行业单价呈下降趋势。其中,快递业务收入增速高于全行业业务收入增速,但与十二五期间相比,增速差距明显缩小。疫情期间,全社会消费品零售总额整体下降,但实物商品网上零售增速仍保持正增长。随着网上消费率的提高和直播带货等新业态的兴起,下沉市场的消费潜力得到了发展。预计十四五期间,我国邮政业务总量和快递业务量将保持25%~35%的快速增长。

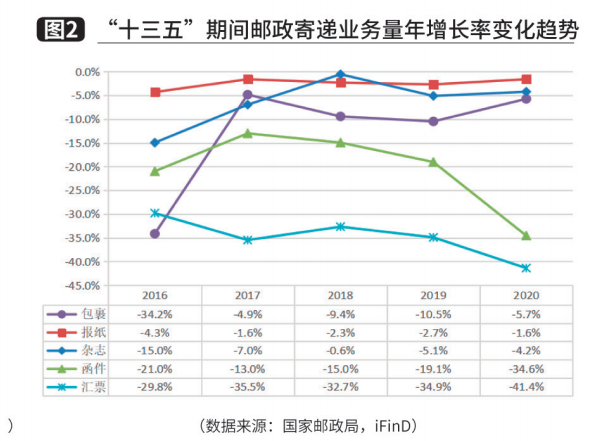

二、是邮政配送业务持续萎缩。

十三五期间,五类邮政配送业务业务量呈负增长(见图2)。其中,报纸和杂志年均下降率较低,分别为2.1%和4.3%,包裹年均下降率为7.7%,信件和汇票年均下降率较高,分别为20.9%和36.2%。受互联网发展影响,报纸和杂志的消费减少。传统包裹业务受民营快递竞争影响较大。随着快递进村项目的全面推进,城乡流通渠道更加畅通,传统包裹在下沉市场的原有优势也被掩盖,包裹业务量逐年下降。此外,随着移动支付、在线等业务的快速发展,信件和汇票业务加速下滑。我们预计这一趋势将在十四五期间继续保持。

三、快递业务量和收入继续增长。

十三五期间,我国快递业务量和收入持续增长,但增速放缓,业务月度波动明显。

2020年,全国快递服务企业业务量累计达到833.6亿件,业务收入累计达到8795.4亿元。十三五期间,快递业务量和业务收入继续增长,年均业务量增长27.8%,年均业务收入增长22.0%。但受同质化竞争影响,量收增速明显放缓。

快递业呈现明显的月度波动规律,春节前后业务量最低。11月和12月受电子商务促销影响,结合年底居民可支配收入增加、新年商品需求增加等因素,快递业务量较大。我们预计,随着电子商务密集促销、促销期延长、在线消费者需求转移,月度波动将会下降。

四、降低快递运价,提高市场集中度。

在竞争因素和成本因素的推动下,快递行业运价逐年下降,龙头企业集中度不断提高。一方面,近年来,快递行业竞争激烈,产品同质化严重,价格战成为行业竞争的普遍手段;另一方面,随着技术升级,行业内企业普遍通过信息化等手段提高运营效率,通过市场份额集中和基础设施投资,产生规模效应,降低运营成本,使快递平均运价逐年下降,年平均降幅为4.5%。

其中,以圆通为例,快递产品单票成本从2016年的3.27元/件降至2020年的2.13元/件,降幅达到34.9%。

随着行业信息化、规模化、协调化的发展,快递业的运营效率逐步提高。但考虑到政策层面遏制产品同质化和资本推广带来的价格战,价格继续下跌面临压力。此外,在促进高质量发展共同富裕的指导思想下,监管政策要求加强对快递员权益的保护,增加劳动力成本。总体而言,预计十四五期间快递价格将继续下降,但下降趋势将放缓,客户群和差异化定价将成为主要趋势。

在市场集中度方面,2020年市场份额排名前八的快递品牌占整个市场份额的82.2%,比2016年上升5.5个百分点,行业集中度越来越高(见图7)。经过激烈的竞争,中小快递品牌退出市场或被并购,行业清算,头部效应越来越明显。2020年,极兔等新进入者迅速扩张,行业整体集中度较2019年呈下降趋势。2021年10月,快递巨头百世宣布,其快递业务将卖给极兔。一方面,新品牌增长迅速,快递企业投融资频繁,并购频繁;另一方面,龙头企业资金雄厚,投资力度加大。通过运输能力和工业园区建设(处理中心),构建竞争壁垒,巩固重资产化趋势。我们预计十四五期间,成本优势突出,市场占有率高的品牌将进一步扩张,竞争格局将继续优化。

五、各类业务快递的发展变化。

十三五期间,国际/港澳台快递业务增长迅速,同城业务增速放缓。

2020年,国际/港澳台快递业务量分别达到693.5亿件,121.7亿件,18.3亿件;十三五期间,三类业务年均增速分别为31.4%、13.2%和30.8%。受国际贸易和跨境电子商务业务发展的影响,各企业加大了国际化布局,国际/港澳台业务增速显著。业务量占比最大,业务量增速最快,使得异地业务占比逐年增加,而同城业务占比呈下降趋势,国际/港澳台占比较小,趋于稳定。

十三五期间,国际/港澳台快递业务平均运价分别为6.5元、6.3元和58.5元。除2020年受疫情影响外,国际运输资源稀缺,国际/港澳台业务价格大幅上涨外,十三五期间三类业务平均运价均有所下降。

我们预计,十四五期间,三类业务将继续增长,业务结构将分化。在消费加速向线上转移、仓储配送一体化和新兴电子商务发展的带动下,异地快递将继续增长;得益于O2O等新业态的出现,十二五期间同城业务占比增长,但随着快递企业竞争的白热化,企业通过枢纽建设和重资产投入,异地业务与同城业务的运价差异缩小,同城业务增速将小于异地业务,导致同城业务占比缩小。此外,随着全球产业链的重新布局,东南亚等地的在线消费习惯逐步培育,跨境电子商务业务进一步发展,快递巨头也大力拓展国际业务,国际/港澳台业务将继续保持快速增长。

六、东、中、西部市场的发展。

十三五期间,中国东部、西部、中部保持稳定增长势头,东部业务量和收入占比最高,平均运价中部最低,西部最高。

从业务规模来看,三个地区都保持着稳定的增长势头。

从价格上看,东、中、西部平均运价分别下降4.5%、4.7%、4.0%

东部市场发展程度高,快递业成熟,业务量和业务收入明显高于中西部。2020年,业务量占79.4%,较2016年下降1.5个百分点。

中部地区具有交通区位优势,辐射全国。2016-2020年的业务量比例从11.9%增加到13.3%;此外,中部地区的平均运价最低。我们预计,在政策支持、基础设施投资增加和区位优势的影响下,中部地区在十四五期间的业务量和业务收入比例将进一步增加,运价将继续保持优势。

西部地区的业务量比例稳定在7%~8%。一方面,由于成渝经济的快速发展,其业务规模的增长;另一方面,近年来,从扶贫到农村振兴,西部农产品加速上升,消费需求释放,西部地区的收入也有所提高。由于交通发达程度相对较低,距离珠江三角洲、长江三角洲等传统制造基地较远,2020年平均运价为12.3元/件,是三个地区中最高的。

7.各省业务量和运价的变化。

从省份来看,2020年快递业务量最高的省份是广东和浙江,业务量220.8亿,业务量179.5亿,远远超过排名第三的江苏省,只有69.8亿。这两个省的业务量比例从2016年的43.7%增加到2020年的48.0%,集中趋势明显。

在平均运价方面,2020年,由于电子商务行业的规模效应和地理优势,位于长江三角洲的浙江和安徽省的运价分别为6.0元和7.9元。青海和西藏的平均运价最高,单价超过30元。

十三五期间,大部分地区运价下跌,部分省市上涨。其中,上海运价涨幅最大,主要来自2020年疫情期间。作为对外贸易的重要港口,上海国际/港澳台业务比例飙升,2020年国际/港澳台业务量增长50%以上。

八、主要城市的业务量和运价变化。

总体而言,一线城市和传统制造业基地的业务量和业务收入较高。潮汕地区和北京周边地区的业务量和业务收入增长迅速,金华(义乌)的运价最低。

2020年快递业务量排名前十的城市;2016-2020年快递业务量平均增长率排名前十的城市。金华(义乌)、广州和深圳是2020年业务量最高的城市,临沂、揭阳和汕头是2016-2020年业务量最高的城市。其中,受北京产业链向周边地区转移的影响,河北省保定、石家庄、廊坊的年平均业务量也迅速增长。

从业务收入来看,2020年上海、广州、深圳排名最高;揭阳、汕头、廊坊是2016-2020年业务收入年均增长率最高的。

在业务量排名前50的城市中,金华(义乌)是运价最低的城市。金华(义乌)作为一家大型制造工厂,是各大快递企业的必备场所。平均运价仅为3.15元,其次是临沂、台州、绍兴和汕头。

九,总结

根据以上分析,十三五期间,我国邮政快递业呈现出以下特点:

1.全行业规模增长速度快、中、慢,预计十四五期间行业仍将保持快速增长。

2.随着技术的进步和新业态的发展,包裹、杂志、报纸等传统邮寄业务持续萎缩,预计这一趋势将保持不变。

3.快递业务量持续增长,但增速放缓,业务呈现明显的月度波动规律。随着电子商务促销模式的变化,预计波动幅度将下降。

4.在快递价格和市场集中方面,竞争因素和成本因素推动快递行业价格逐年下降。但受政策和市场发展的影响,预计十四五期间快递价格下降趋势将放缓,客户分组和差异化定价将成为主要趋势。同时,龙头企业集中度不断提高。预计在十四五期间,成本优势突出,市场份额高的品牌将进一步扩大,竞争格局将不断优化。

5.在业务结构方面,国际/香港、澳门和台湾的快递业务在不同的地方迅速增长,同一城市的业务增长放缓。预计在十四五期间,三类业务将继续增长,但业务结构分化、不同地方的比例将增加,同一城市的比例将缩小,国际/香港、澳门和台湾的业务将继续保持快速增长。

6.从不同地区,东部、西部和中部地区都保持着稳定的增长势头。东部地区的业务量和业务收入占比最高,中部地区的平均运价最低,西部地区的平均运价最高。预计由于政策支持、基础设施投资增加和区位优势,中部地区在十四五期间的业务量和业务收入占比将进一步增加,运价将继续保持优势。

7.从省份来看,广东和浙江的业务量最大,集中趋势明显。2020年,两省业务量占48%,浙江和安徽的平均运价最低。十三五期间,各省市运价涨跌幅度较大。

8.从城市的角度来看,一线城市和传统制造基地的业务量和业务收入都很高。潮汕地区和北京周边地区的业务量和业务收入增长迅速。金华(义乌)作为主要快递的必要场所,运价最低。